公共建設的資金需要或者是政府財政收支的短差產生的缺口,使得政府需要發行債券以融通財源,然而政府發行的公債,與私人借款或是企業發行的公司債,在風險性質上很不相同。

注意:即使規模再龐大的企業,還是有可能出現財務危機,而導致無法還款而倒帳,所以公司債並不是毫無風險。而「政府」卻是可以被視為永續經營永遠不會倒閉,因此政府所發行的公債通常就會被視為無風險的資產,也就是說購買政府公債,把錢借給政府是可以很安全穩穩的領利息,不過可想而知,這麼穩定的利息收入,所對應的利率水準一定不會太高。

一樣的資金若是投入股市,不論是短進短出的賺價差,或是長期投資以領取企業發放的股利,這之間都要忍受的股票價格波動以及其他各式各樣的風險。因此,投資人在股市預期所獲得的報酬率,一定會高出政府公債利率許多,這些股市預期報酬率與公債報酬率之間的差距,我們稱它為「風險貼水」,也就是彌補投資人在股市承受額外風險所要求的「額外」報酬率。

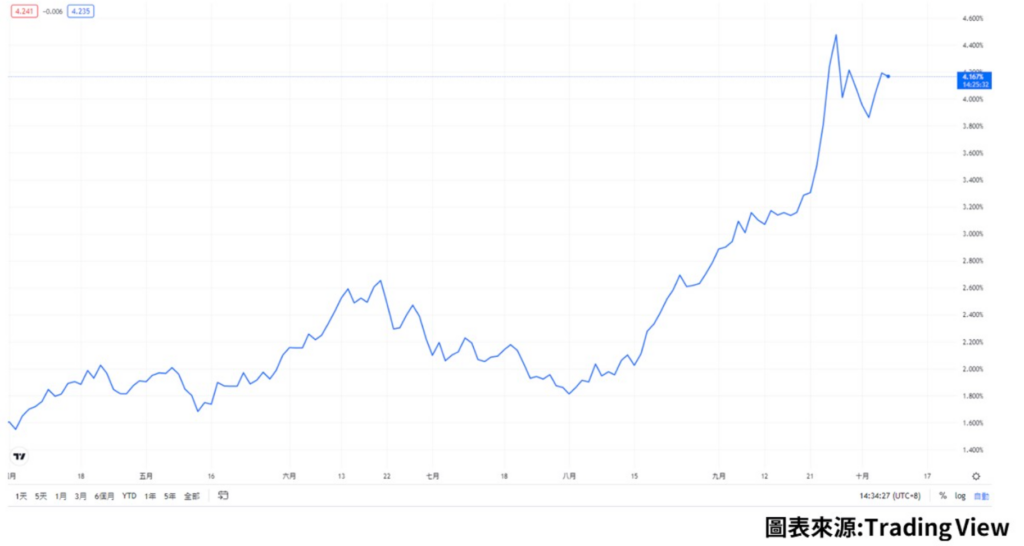

所以願意購買公債的資金,以及投入股市的資金,就像蹺蹺板一樣,會出現此起彼落的現象。當對於股市未來走勢樂觀時,購買政府公債所獲得的 報酬,就顯得很不吸引人,因為賺這樣的錢太慢了;相反的,若公債的殖利率上升時,就會造成投資人的替代心理,因為當公債殖利率上升時,就會拉近與股市預期報酬率之間的差距,也就是前面提到的風險貼水變得不足,這會讓政府公債變得相對吸引人,會讓投資人覺得與其將資金投入股市還要承擔風險,那我還不如去購買既穩定而報酬率又不差的政府公債。

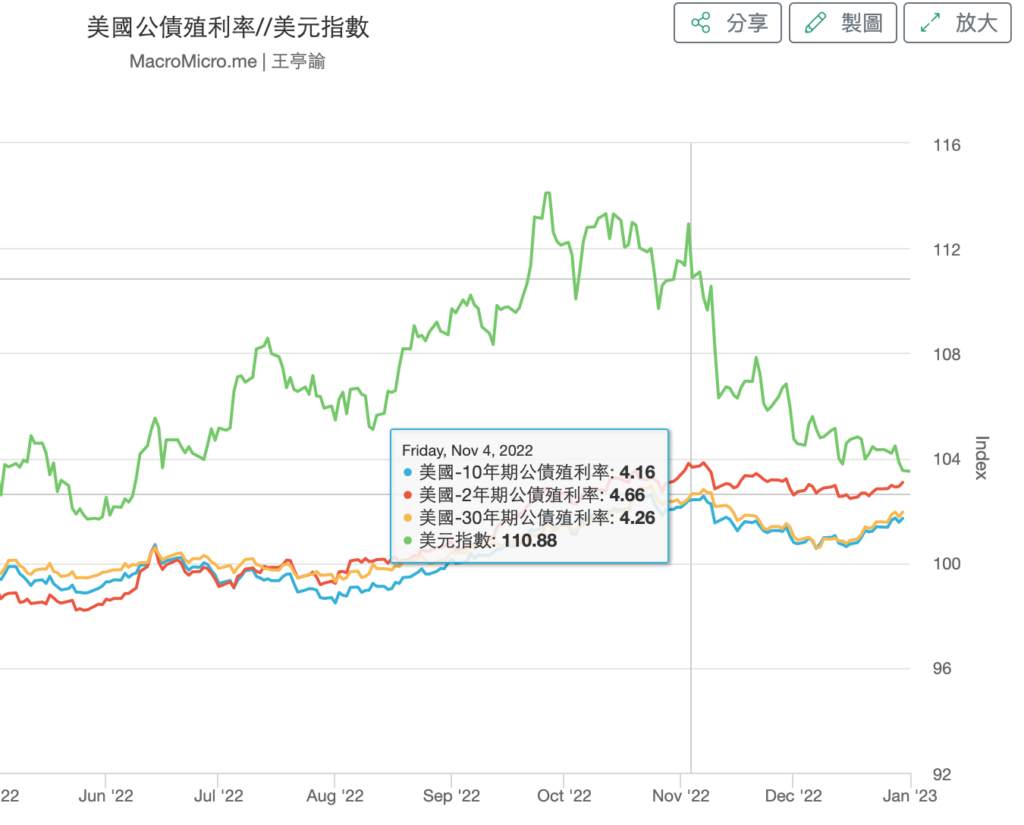

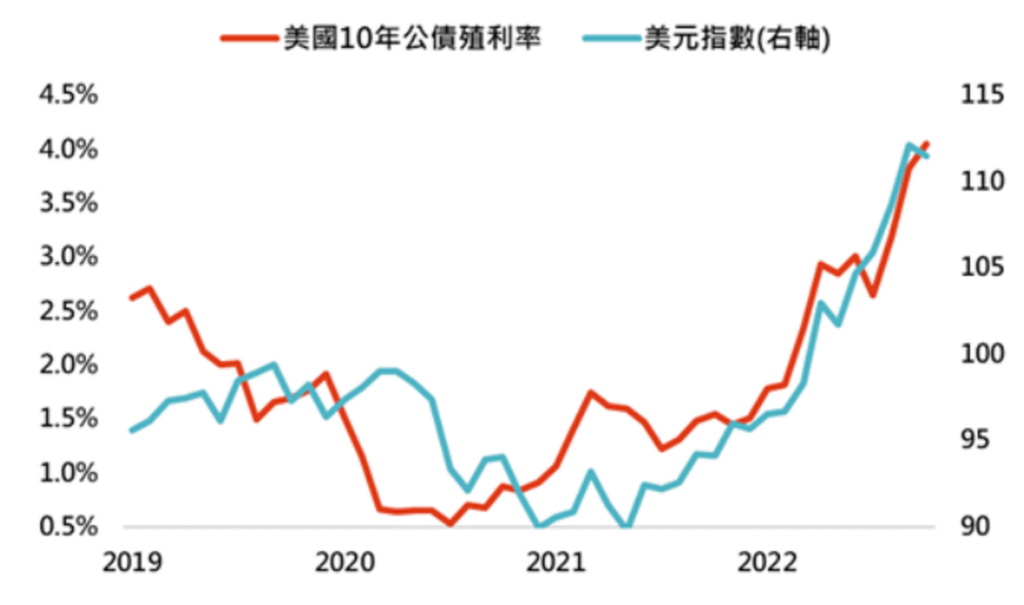

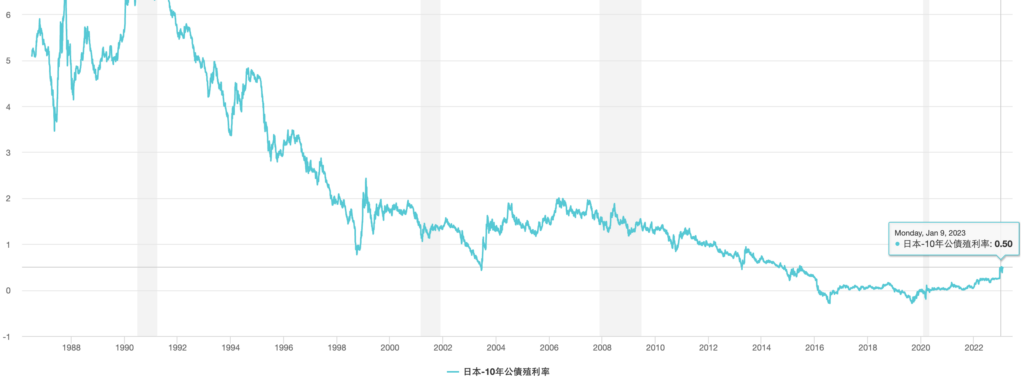

那麼公債的殖利率又是怎麼決定的呢?是由公債的價格所決定,而且公債價格與公債殖利率呈現反向關係,當政府債券給購買者的報酬是固定的時候,隨著公債價格越高時,在此價格下領取固定的報酬所換算的報酬率(或殖利率)就會比較低;反之,當公債價格下跌時,所換算出的公債的殖利率就會上升。