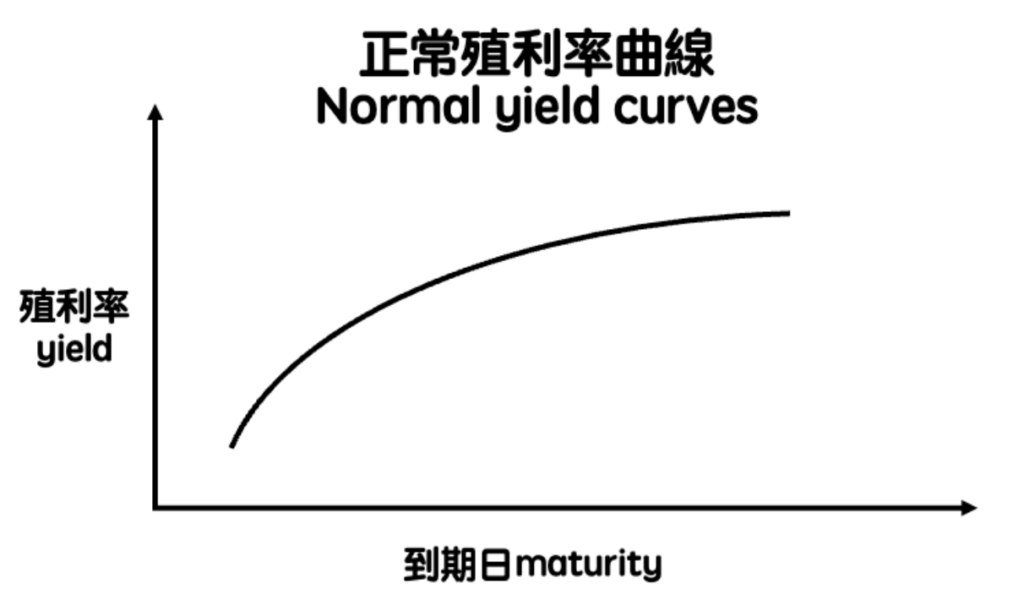

無風險利率是整個經濟的根本,市場上所有的利率(e.g. 存款利率、信用卡利率、房貸利率、發債券的利率等)都是基於無風險利率。也是我們平時討論的利率。

無風險利率 (也稱零風險利率),是指一項沒有風險的投資可得到的理論投資報酬率,表示一個投資者在一定時間內能夠期望從無任何風險的投資中獲得的利率。(就是一個完全還的上錢的人,他貸款的利率)

現實中,最接近無風險利率的就是政府,可以被近似認為是無風險利率,他們所發行的債券,所對應的利率,可以被近似的看成是對應貨幣的無風險利率。

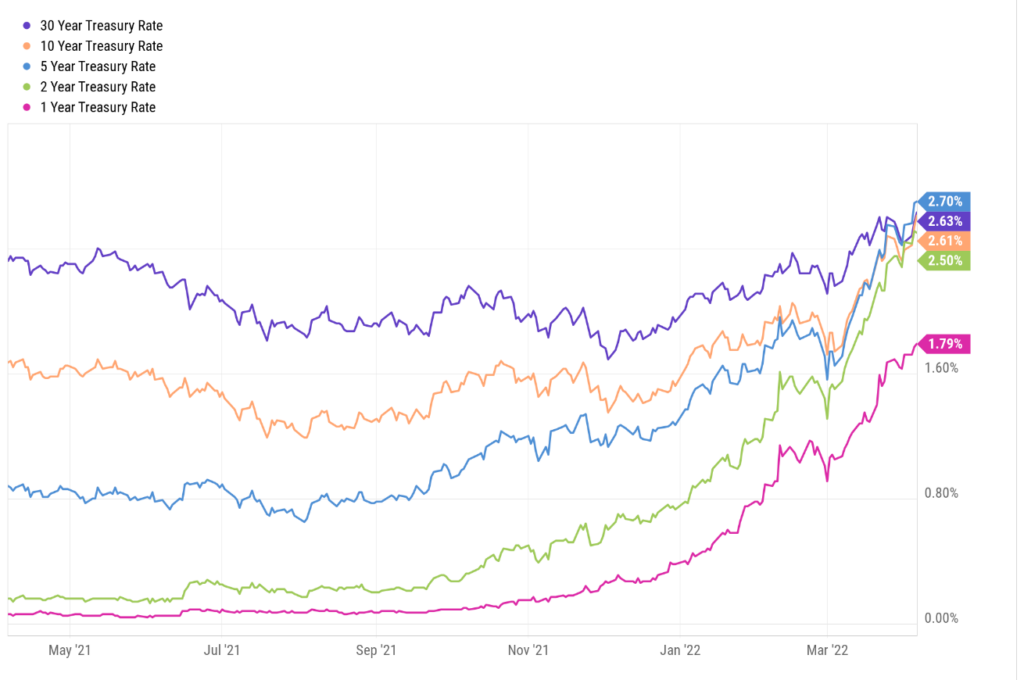

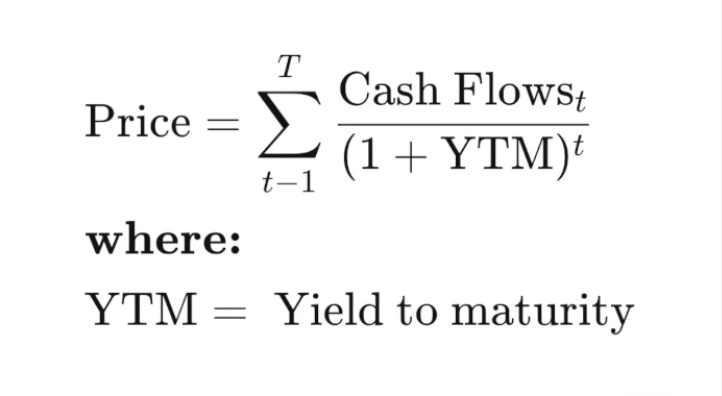

e.g. 倫敦同業拆放利率(LIBOR)、美國國債利率、日本國債、德國國債等,這些國債在二級市場是可以自由交易的,所以都會對應一個價格,價格就能到推出來利率。一般認為金融機構倒閉的機會很低,財政有問題的銀行會被禁止參與同業拆放,因此LIBOR是沒有風險的。e.g. 美國十年期的債券價格是 119.27,透過模組能算出他對應的利率是 2.889%(也就是美國十年期債券的利率=美國十年期的無風險利率)

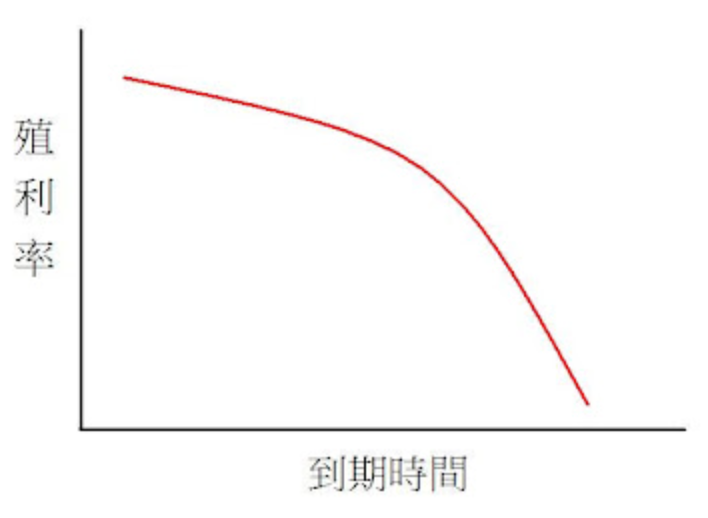

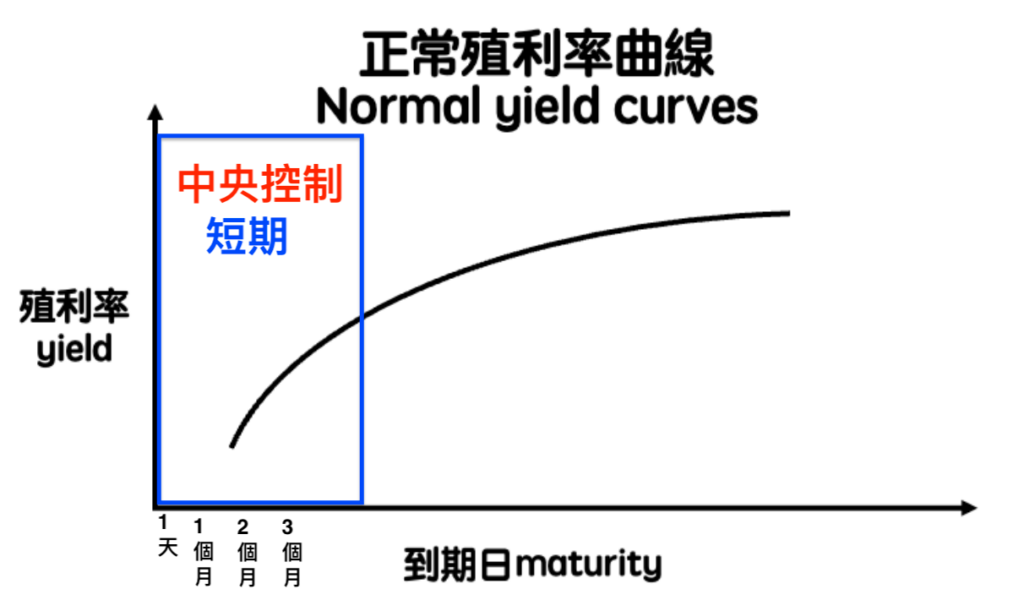

每一個貨幣的每一個期限,都對應著一個無風險利率

政府可以發行主權貨幣應付到期的債務,因此國債不可能違約。

不過,此說法並不適用於歐元。歐元區國家無權發行貨幣,因此發生了歐洲主權債務危機。