如果說「矽谷銀行」倒閉的本質是「流動性風險」,那「雷曼兄弟」倒閉的原因則在於「不良資產超出負荷」,也就是它持有大量與次級房貸相關的債券和衍生性金融商品。這些資產在房地產市場崩潰後,價值巨幅下跌,雷曼兄弟因此面臨巨額虧損和嚴重的資金短缺,同時其他金融機構也對雷曼兄弟的信用失去信心,拒絕向其提供貸款或延長期限,導致其無法繼續維持業務運作,最終只在2008年9月15日宣佈破產。

雷曼兄弟的破產,其影響不僅侷限於該公司本身,還波及整個金融市場和實體經濟。因為雷曼兄弟與其他金融機構有著密切的業務往來和債權關係,它的倒閉使得其他銀行、基金、保險公司等也都面臨巨額虧損,而連鎖效應一方面削弱所有金融機構的資本和信用,同時也影響消費者和企業的信心與需求,使得全球經濟陷入衰退。

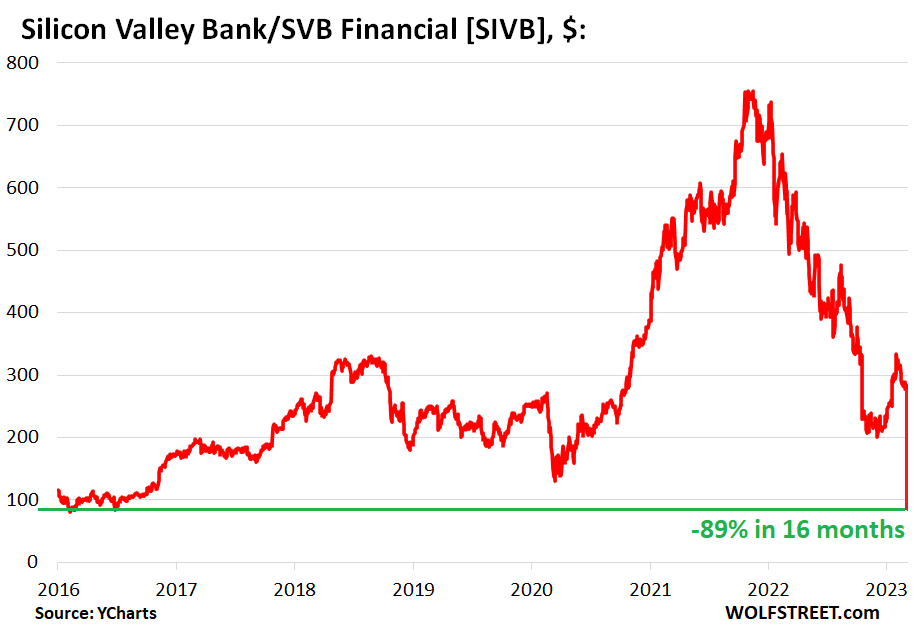

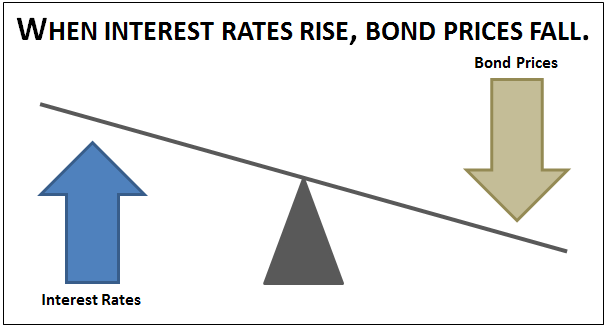

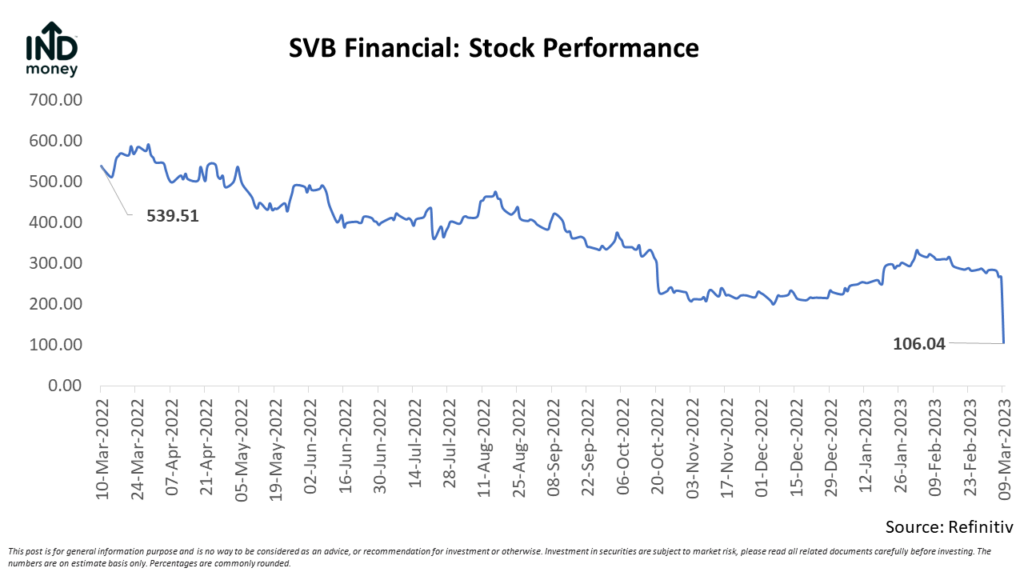

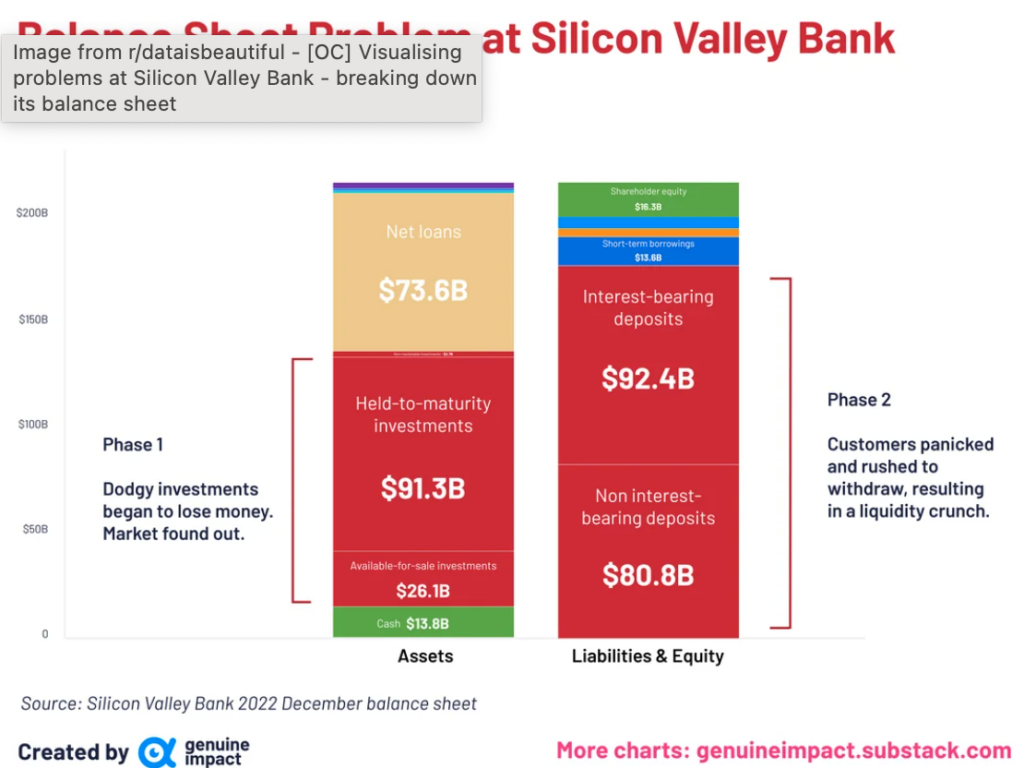

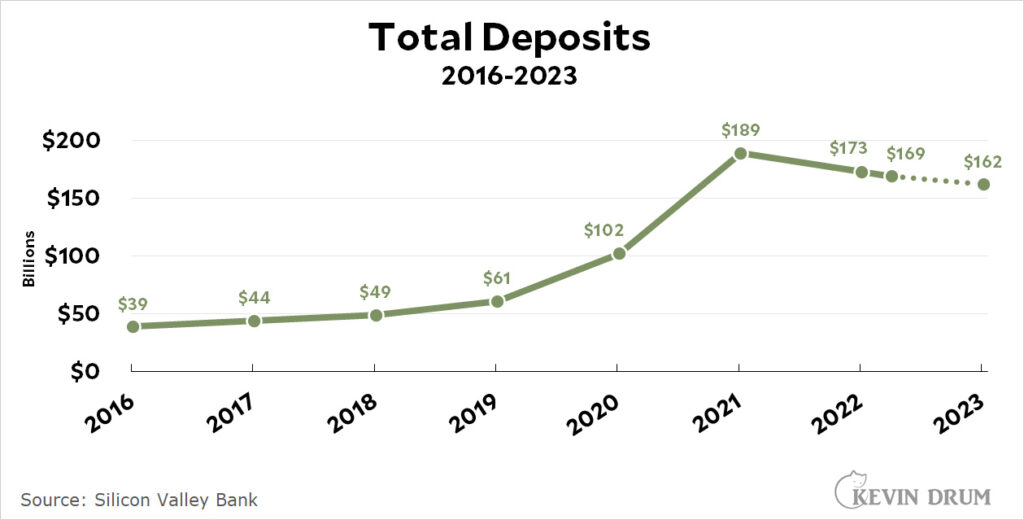

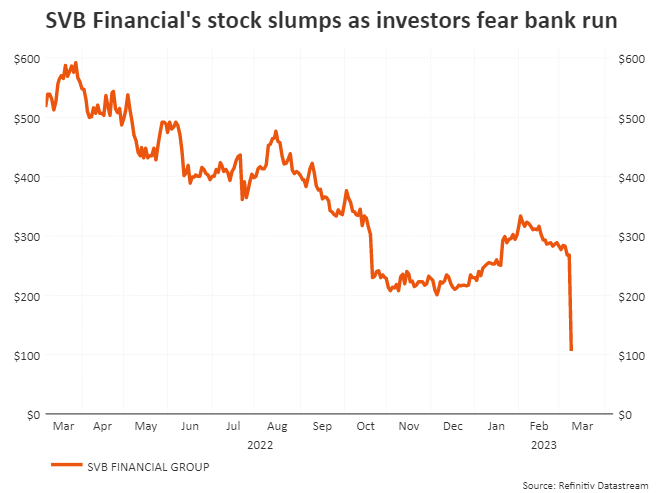

相較於「雷曼兄弟」與其他金融機構的層層關係、連鎖效應與不良資產因素,「矽谷銀行」會倒閉主要仍在於公司自身債券投資部位過多,且對金融市場的變化不夠敏感,才導致不可挽回的結果。

但因聯準會仍持續升息,去壓制通貨膨脹,或許「矽谷銀行」只是2023年連環槍響的其中一聲,因為整個金融市場仍在面臨緊縮,如果這只是單一事件,那風險可控,無須過於擔心,但若類似事件不斷出現,市場的信心勢必受到衝擊,就像繃緊的弦,如果又出現另一個市場不預期的危機,可能就會出現崩盤,不過「邏輯投資」認為這會是布局的好時機,因為恐慌往往是「價值投資」者最好的朋友,就讓我們持續觀察、冷靜以對吧!